kaiyun体育对9月PPI同比增速的预测最高值为-1.7%-云开平台「中国」kaiyun登录入口

新闻中心

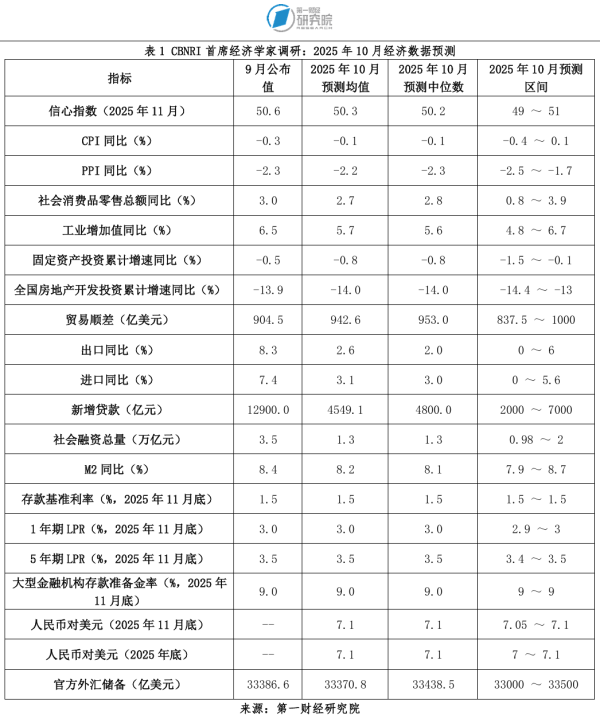

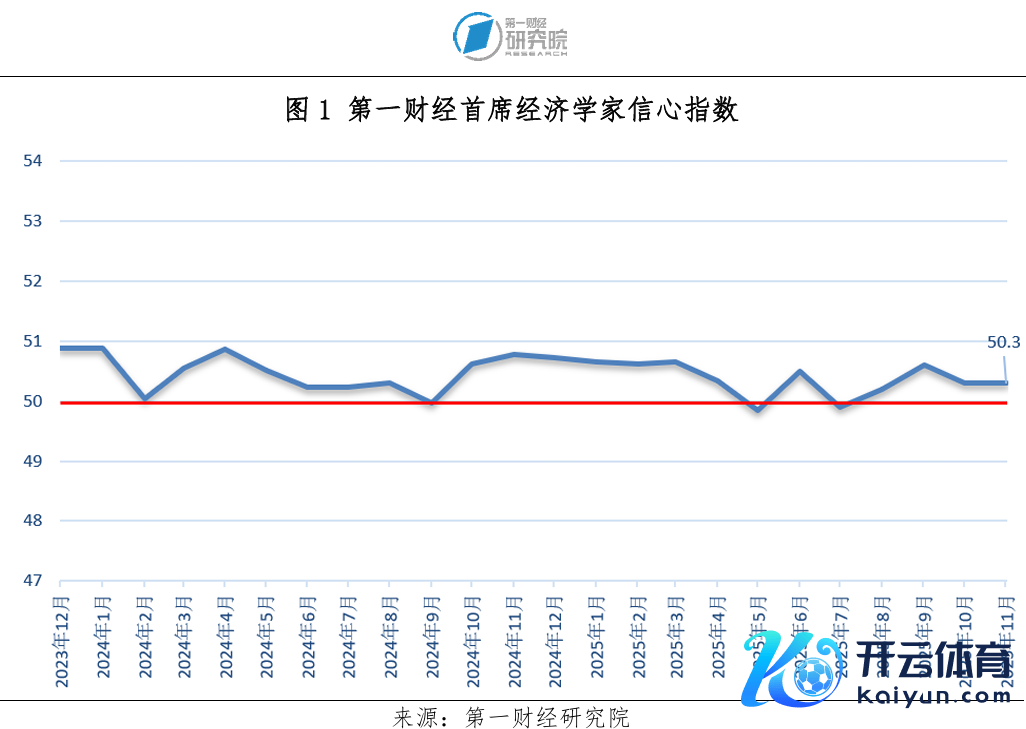

2025年11月,第一财经计划院发布的第一财经首席经济学乡信心指数为50.3,与上月执平,守护50隆替线以上。经济学家们觉得,本年我国经济开动安稳,斟酌大约完毕全年5%的增速标的,过去外部环境仍然复杂多变,国内经济应更多柔和内需的建造。 经济学家们斟酌10月物价数据将较上月公布数据回升,CPI同比预测均值为-0.1%,PPI同比预测均值为-2.2%,他们对固定钞票投资累计增速预测均值为-0.8%,社会归天品零卖总和同比增速预测均值为2.8%,工业增多值同比增速预测均值为5.7%。同期,他们斟酌

详情

2025年11月,第一财经计划院发布的“第一财经首席经济学乡信心指数”为50.3,与上月执平,守护50隆替线以上。经济学家们觉得,本年我国经济开动安稳,斟酌大约完毕全年5%的增速标的,过去外部环境仍然复杂多变,国内经济应更多柔和内需的建造。

经济学家们斟酌10月物价数据将较上月公布数据回升,CPI同比预测均值为-0.1%,PPI同比预测均值为-2.2%,他们对固定钞票投资累计增速预测均值为-0.8%,社会归天品零卖总和同比增速预测均值为2.8%,工业增多值同比增速预测均值为5.7%。同期,他们斟酌10月营业顺差将上升至942.6亿好意思元。

他们斟酌受季节性要素影响,10月金融数据将较上月有所回落,新增贷款的预测均值为4549.1亿元、社会融资总量的预测均值为1.3万亿,M2同比增速预测均值为8.2%,他们觉得10月LPR利率和存准水平养息的可能性较小。

中国东说念主民银行授权中国外汇往复中心公布,2025年10月31日银行间外汇商场东说念主民币汇率中间价为1好意思元对东说念主民币7.088元,经济学家们斟酌本年内东说念主民币对好意思元中间价将保执稳固,他们对11月底中间价的预测均值为7.1,并守护对年底东说念主民币对好意思元中间价7.1的预期。

一、信心指数:11月为50.3

第一财经计划院发布的11月“第一财经首席经济学乡信心指数”为50.3,与上月执平。

广起初席产业计划院连平觉得,轮廓各方情况来看,2025年11~12月与2026年中国经济所靠近的外部复杂性和严峻性有可能不降反增,特朗普政府针对中国的外贸和关税的政策虽已有调降,但过去的概略情仍然较高。在驱动经济增长的“三驾马车”中,出口压力将阶段性得到一定缓解;归天增长仍有一定的瓶颈,从本年政策出台情况看,可谓是“应出尽出”,尽管来岁依然不错出台一样刺激政策,但在住户收入并未出现较大幅度增长的要求下,大约守护本年的增速已属不易。出口和归天的概略情趣远景势必要求投资“支棱起来”,浮现稳增长的积极作用。同期,好意思联储10月降息25bp落地,我国货币政策进一步宽松迎来窗口期。

毕马威蔡伟示意,往后看,经济开动存在两方面支撑要素,一是刻下中好意思营业弥留阵势松懈,好意思国对华平均关税缩小10%至31%,对四季度外贸浮现以及企业筹谋预期齐有积极作用。二是为着重单边“反内卷”对内需的压制,近期宏不雅政策对内需柔和度回升,财政方面已完成5000亿元政策性金融用具投放,同期新增5000亿元地点债务额度支执技俩建设及债务了债,货币政策也于近期重启购债操作,在财政与货币政策协同发力下,四季度以投资为代表的内需浮现存望迎来建造,全年5%阁下的经济增速标的有望成功完毕。

兴业证券王涵示意,过去经济将保执合理增长。“十五五”强调“经济增长保执在合理区间”,斟酌本年完成增速5%阁下标的。经济高质料发展执续鼓吹,科技改进与内需膨胀成为主要驱能源,更注重作事、住户收入与环境效益互助。

二、物价:10月同比预测均值CPI、PPI分散为-0.1%、-2.2%

在本次调研中,经济学家们斟酌,2025年10月CPI同比增速将高于上月统计局的公布数据(-0.3%),预测均值为-0.1%。其中,星河证券章俊给出了最高预测值0.1%,广起初席产业计划院连平给出了最低预测值-0.4%。

首席经济学家们对10月PPI同比增速的预测均值为-2.2%,高于统计局公布的上月值(-2.3%)。调研中,对9月PPI同比增速的预测最高值为-1.7%,来自工银国际程实,最低预测值为-2.5%,来自广起初席产业计划院连平、野村国际陆挺和瑞穗证券周雪。

星河证券章俊斟酌,10月物价陆续上行,PPI基本安稳,CPI再行回正。PPI也曾连结下行36个月,下行径能大幅放松。但反内卷关系到作事,保作事仍为优先项,反内卷的力度较弱,研究居品价钱处于波动现象。四季度CPI进入季节性上行,而PPI的执续回升需要政策的鼓吹或者国外需求的好转。

———————————————————

2025年9月最好预测经济学家10月预测(CPI):

程实:-0.1%

2025年9月最好预测经济学家10月预测(PPI):

陈兴:-2.2%

陆挺:-2.5%

王涵:-2.3%

周雪:-2.5%

———————————————————

三、社会归天品零卖总和:10月归天增速预测均值为2.7%

10月社会归天品零卖总和同比增速预测均值为2.7%,低于上月3%的公布数据。其中,3.9%的最大预测值来自工银国际程实,渣打银行丁爽给出了最小预测值0.8%。

民生银行温彬示意,10月份,国庆团结中秋假期共8天,比客岁国庆假期多1天,加之“双十一”网购促销步履开启时候越发提前,带动文旅归天、线上归天升温,但以旧换新支执品类、居住类、石油及成品类归天负担社零增速,合座来看社会归天品零卖总和增速将有所放缓。文旅归天和线上归天增势细致。10月份,与住户出行归天密切研究的铁路运载、航空运载、住宿、文化体育文娱等行业商务步履指数均位于60.0%及以上高位景气区间,邮政业商务步履指数升至70.0%以上。负担要素在于,跟着以旧换新政策效应退坡,研究支执品类增速将进一步放缓;汽车归天降温,10月1日至26日,宇宙乘用车商场零卖161.3万辆,环比上月同期下降4%,同比客岁10月同期下降7%;10月商品房销售走弱,二手房挂牌量价均下行,反馈房地产商场仍处于寻底阶段,居住类研究归天陆续承压;国内成品油价钱下调,石油及成品类归天增速会回落。

———————————————————

2025年9月最好预测经济学家10月预测(社会归天品零卖总和同比):

陈兴:2.8%

———————————————————

四、工业增多值:10月增速预测均值为5.7%

调研驱散显现,10月工业增多值同比增速预测均值为5.7%,低于上月6.5%的公布数据。其中,渣打银行丁爽给出了最小值4.8%,工银国际程实给出了最大值6.7%。

星河证券章俊示意,10月工业增多值增速斟酌5.5%,小幅回落但陆续保执强盛态势。坐褥端高频数据保执较高水平,钢材方面高炉开工率环比同比齐上升彰着,10月平均录得84.38%,同比飞腾3.31个百分点,环比提高1.2个百分点,坐褥端“金九银十”旺季执续,本年以来钢材出口也保执高位。化工方面,ABS开工率、PTA产量和PTA开工率也均较上月有所耕作。库存方面,原材料库存或有部分补库,9月铁矿石,主要钢材品种库存水平有所上行。

———————————————————

2025年9月最好预测经济学家10月预测(工业增多值同比):

管涛:6.5%

温彬:5.6%

———————————————————

五、固定钞票投资增速:10月预测均值为-0.8%

经济学家们对9月固定钞票投资增速的预测均值为-0.8%,稍低于上月-0.5%的公布数据,其中,工银国际程实给出了最高值-0.1%,民生银行温彬给出了最低值-1.5%。

兴业银行鲁政委示意,基建投资方面,增量财政资金政策将对第四季度基建注入动能。阐述央视新闻报说念,驱散10月22日,新式政策性金融用具合计投放超3300亿元,斟酌将拉动技俩总投资4.8万亿元。同期,10月17日财政部发布,中央财政从地点政府债务结存名额中安排5000亿元下达地点,金额数目较客岁同期增多1000亿元,且资金用途不错用于经济大省技俩合适要求的技俩建设。房地产投资方面,10月30大中城市商品房成交在基数走高下同比再度转负,百城地皮成交同比跌幅亦有所扩大,建筑钢材成交延续低位开动,房地产投资负担可能扩大。制造业投资方面,9月制造业投资数据显现投资放缓势头正在从装备制造向归天品制造传导,而开采更新动能回落对制造业投资的影响也在延续,斟酌10月制造业投资仍将小幅回落。

———————————————————

2025年9月最好预测经济学家10月预测(固定钞票投资累计同比):

管涛:-0.6%

———————————————————

六、房地产开发投资:10月增速预测均值为-14%

调研驱散显现,10月房地产开发投资累计增速的预测均值为-14%。参与调研的经济学家中,工银国际程实给出了最高值-13%,野村国际陆挺给出了最低值-14.4%。

民生银行温彬示意,房地产开发投资:斟酌降幅由-13.9%扩大至-14.1%。10月高频数据显现,30个大中城市新址成交面积同比、环比均回落,未显现出“银十”特征。从拿地看,100个大中城市地皮成交面积环比、同比均回落,地皮溢价率环比有所回升。从施工看,10月玻璃、水泥、螺纹钢价钱漂泊走弱,斟酌施工增速或将小幅回落。轮廓来看,斟酌房地产开发投资增速降幅或将扩大。

七、外贸:10月营业顺差预测均值为942.6亿好意思元

经济学家们对10月我国营业顺差的预测均值为942.6亿好意思元,稍高于上月904.5亿好意思元的公布数据。他们对10月入口同比的预测均值为3.1%,对出口同比的预测均值为2.6%,均低于上月的公布数据。

长江证券伍戈示意,营业摩擦反而驱动我国企业“出海”逆势抬升,并滞后拉动商品营业,强化出口韧性。日本等也有过一样阅历。天然,更无邪的履行汇率亦然抗击外部冲击的要素。相称是我国物价低位及中外价差的执续,对外需的带动仍在突显。斟酌过去,计划国外货币、财政宽松助推总需求,重复我国融入全球产业链重构且价钱上风还在延续,他觉得,来岁乃至“十五五”时期出口或仍有韧性。但辩证地看,外需尚可的场景之下,若何解脱对出口的旅途依赖,加大国内逆周期更始及完毕内需转型似乎更具挑战性。

八、新增贷款:10月预测均值为4549.1亿元

经济学家们斟酌,2025年10月新增贷款将由上月公布值(12900亿元)回落至4549.1亿元,调研中,最小值2000亿元来自渣打银行丁爽和兴业证券王涵,最大值7000亿元来自广起初席产业计划院连平。

兴业银行鲁政委示意,信贷方面,10月同比增速斟酌与9月执平,重心柔和新式政策性金融用具对企业中长贷的拉动作用。诚然10月为传统信贷淡季,但政策性金融用具投放提速。在四中全会对本年经济标的的定调下,阐述何立峰副总理在金融系统学习贯彻党的二十届四中全会精神会议上强调的“全力推动完毕全年经济社会发展主要标的任务”,斟酌本年10月事贷将出现结构性亮点。

九、社会融资总量:10月预测均值为1.3万亿元

调研驱散显现,10月社会融资总量预测均值为1.3万亿元,低于央行公布的9月数据(3.53万亿元)。其中,中银国际管涛给出了最大预测值2万亿元,野村国际陆挺给出了最小预测值0.98万亿元。

十、M2:10月增速预测均值为8.2%

经济学家们斟酌,10月M2同比增速将低于央行公布的9月水平(8.4%),预测均值为8.2%。

星河证券章俊觉得,10月金融陆续好于经济态势不变,但要取决于政府融资的情况。政府资金执续参加,老本商场仍然向好,企业的资金情况好转,金融活化执续。10月M1靠近的基数较高,增速上略有回落,M2保执安稳。

———————————————————

2025年9月最好预测经济学家10月预测(M2同比):

陈兴:8.1%

管涛:8.7%

———————————————————

十一、利率&进款准备金率:斟酌11月大型金融机构存准水平变化的可能性较小

本次调研中,有10位首席经济学家给出了LPR利率水和气大型金融机构存准水平的预测,其中有一位斟酌过去一个月LPR存下调可能,其他经济学家斟酌月内这些方针养息的可能性较小。

广起初席产业计划院连平示意,年底货币政策将陆续加大流动性投放,保执商场流动性充裕;有望小幅降息0.1~0.2个百分点,陆续推动LPR下行,以刺激国内归天、房地产、投资等的需求建造;不排斥小幅降准的可能性。

十二、汇率:11月底东说念主民币对好意思元中间价预期均值为7.1

中国东说念主民银行授权中国外汇往复中心公布,2025年10月31日银行间外汇商场东说念主民币汇率中间价为1好意思元兑东说念主民币7.088元,经济学家们斟酌本年内东说念主民币对好意思元中间价将保执稳固,他们对11月底中间价的预测均值为7.1,同期,守护对年底东说念主民币对好意思元中间价7.1的预期。

十三、官方外汇储备:10月末预测均值为33370.8亿好意思元

在本次调研中,首席经济学家们斟酌10月末我国外汇储备将较9月末水平保执安稳,预测均值为33370.8亿好意思元。

民生银行温彬示意,10月份,好意思联储降息25个基点,联邦基金利率标的区间下调至3.75%~4.00%,重复中好意思经贸关系松懈,全球钞票价钱合座飞腾,好意思元亦逆势回升。汇率方面,10月份,好意思元指数飞腾1.95%至99.7。好意思联储降息的同期好意思元却逆势飞腾,主要有三点原因:一是好意思联储主席鲍威尔话语放鹰,觉得好意思国经济增长势头比预期更强盛,12月是否降息“远非已成定局”;二是中好意思元首吉隆坡会晤后,获取了超预期的贪图后果,提振了商场对好意思国经济的信心;三短长好意思货币疲弱,欧元、日元、英镑对好意思元分散着落1.7%、4.0%、2.2%。由于外储以好意思元计价,非好意思货币贬值会缩小经汇率折算后的外汇储备畛域。钞票价钱方面,降息带动十年期好意思国国债收益率着落5个基点至4.11%。科技股亮眼的三季度财报、中好意思营业关系松懈刺激好意思股陆续强势飞腾,10月份好意思国标普500指数飞腾2.3%。好意思联储降息向全球开释流动性,主要经济体股市保执高景气:高市早苗上任日本首相,财政政策蓄势待发,刺激日经指数飞腾16.6%,创历史新高;欧元区经济渐渐建造,欧洲斯托克指数飞腾2.6%。全球股债双强对外储酿成支撑。

十四、政策

工银国际程实觉得,宏不雅政策层面,财政、货币政策协同将进一步加强,并愈加注重跨周期和逆周期更始的互助性与精确性。财政政策将陆续发力于基础样式和民生领域,同期加大对科技改进、绿色转型、“投资于东说念主”等方面的参加,增强高质料发展的可执续性。货币政策则会在保执流动性合理充裕的基础上,更注重通过结构性用具指引资金流向中小企业、科技改进和绿色产业,推动金融资源设置遵循耕作。政策取向合座上将从短期稳增长,转向更强调培育内生能源、提振信心与预期。

兴业证券王涵示意,宏不雅政策坚贞化逆周期与跨周期更始,财政政策更注重“积极发力与可执续性均衡”,可能再度加力;货币政策保执戒指偏松,可能陆续配合财政政策与经济增长;房地产行业加快向“存量提质、保险与改善并重”转型,斟酌地产投资可能触底改善;通胀压力合座暄和可控。

十五、宏不雅经济热门问题

二十届四中全会提议:“坚执扩大内需这个策略基点,坚执惠民生和促归天、投资于物和投资于东说念主细巧调解”,首席经济学家们觉得,“投资于东说念主”体现了以东说念主民为中心的发展想想,将资源投向“东说念主”不错促进东说念主的全面发展,耕作国度轮廓竞争力,同期也能提高归天后劲,进而驱动经济增长。

中银国际管涛觉得,投资于东说念主的中枢是耕作住户归天智商与意愿,以东说念主力老本升值创造新需求,培育内需新增长点。

兴业证券王涵觉得,投资于东说念主包括五个层面的含义:一、将东说念主的全面发展行为经济高质料发展的压根能源,强调东说念主力老本耕作;二、具体是指东说念主民的改进智商、健康、社会保险、幸福感、解放流动与公说念契机;三、推动东说念主力老本积贮的策略升级,体现东说念主口的质料上风;四、顺利撬动归天后劲,推动内需驱动经济增长;五、柔和社会公说念与可执续发展,注重区域互助与契机均等。

毕马威蔡伟觉得,投资于东说念主是促进酿成更多由内需主导、归天拉动、内生增长的经济发展模式的紧要引擎。其本色在于通过指引更多资金资源投向造就、健康等民生领域,积贮东说念主力老本,耕作职业坐褥率;同期通过支执扩大作事、促进住户增收减负、加强归天引发等,开释归天后劲,增强国内大轮回内生能源,从而构建起经济发展与民生改善的良性互动款式。

广起初席产业计划院连平示意,投资于东说念主等于把资金、政策、轨制优先投向“东说念主”的智商、契机与保险,通过耕作东说念主力老正本疏通中始终的全要素坐褥率提高。从需求端来看,住户的造就、医疗、养老、育幼支拨可顺利鬈曲为住户服务归天,有助于扩大内需、促进经济增长;同期推动缩小注意性储蓄,起到逆周期更始的作用。从供给端来看,东说念主口的总量红利祛除,但东说念主口的质料红利尚未浮现作用,投资于东说念主不错培育更多当代化东说念主才,耕作国度轮廓竞争力。从社会角度来看,改善东说念主们活命福祉、让发展后果更多更公说念地惠及全体东说念主民本等于我国发展的标的。

工银国际程实觉得,“投资于东说念主”体现了以东说念主民为中心的发展想想,也意味着过去投资结构的深远更始。在经济步入新旧动能出动的关节期,通过“投资于东说念主”完毕坐褥供遴荐归天需求的良性轮回。政策上,资金与资源的设置将愈加聚焦于促进东说念主的全面发展。他示意,从永遥望,“投资于东说念主”兼具扩大内需与推动高质料发展的双重真理。东说念主既是归天者亦然坐褥者,东说念主的发展既是归天和内需的基础,亦然经济高质料发展的劳能源起原。

对于若何完毕投资于东说念主,经济学家们觉得,应柔和增多住户收入、增强归天意愿、完善社会保险体系和收入分派体系,健全造就培训体系等。

毕马威蔡伟示意,具体而言,过去应从以下三方面重心鼓吹民生领域改进,完毕惠民生与促归天细巧调解:一是促进住户增收减负,增强住户归天智商。对于增收,重心在于促进高质料充分作事和完善收入分派轨制。对于减负,聚焦缩小家庭生养养育造就成本,优化生养支执政策和引发标准,浮现育儿补贴和个东说念主所得税抵扣政策作用。二是扩大社保、造就、住房、基本巨匠服务掩饰群体,增强住户幸福感,耕作住户归天意愿。三是强化财政对民生领域支执。增多政府资金用于民生保险支拨,优化政府投资结构,提高民生类政府投资比重。

广起初席产业计划院连平觉得,过去,宏不雅政策将会陆续加大对造就、作事、养老、医疗等民生领域的参加,耕作义务造就、高级造就、业绩造就、再造就等的水平;进一步完善医疗保险体系,提魁岸师卫生质料;饱读舞创业与再作事,健全职业保险轨制;加大对住户信贷的投放力度。

财通证券陈兴觉得,唯有收入预期稳、技巧溢价高、社会保险厚,住户才敢归天、能归天、愿归天。本年以来中央屡次强调要提上下收入东说念主群收入,完善职业者工资闲居增长机制。后续跟着低收入东说念主口认定目标出台,完毕对低收入东说念主群的精确收入补贴将具备数据基础。

兴业证券王涵示意,完毕投资于东说念主,需要柔和构建全人命周期东说念主力老本培育体系,包括基础造就、业绩造就、毕生造就等;改进社会保险轨制,包括医疗、养老、住房、作事服务等;建立区域协同发展机制,促进东说念主才解放流动与公说念竞争;加大财政参加民生领域支拨占比;饱读舞社会老本参与。

为了完毕“投资于东说念主”,工银国际程实觉得可从产业、归天、东说念主口、劳能源四个方面发力:一是指引投资流向惠民产业,以造就、健康、养老、文化等新兴需求带动产业升级,促进供需匹配,并通过政府投资和政策性金融用具撬动社会老本。二是提振住户归天,短期通过减税降费、补贴等直达性标准支执低收入群体和农村住户;中始终完善社会保险体系、深化收入分派改进,培育服务归天增长点。三是完善东说念主口支执政策,加大生养扶执与养老服务参加,浮现育儿补贴、个税抵扣等顺利财政技巧的作用。四是健全毕生造就与技巧培训体系,强化科研引发与文化建设,使东说念主力老本与科技改进酿成正向轮回。

(作家系第一财经计划院计划员)

本期“第一财经首席经济学家月度调研”14位经济学家名单(按拼音规章摆设):

蔡伟:毕马威中国经济计划院院长

陈兴:财通证券宏不雅首席分析师

程实:工银国际计划部诈欺、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

管涛:中银证券全球首席经济学家

李文龙:浙江之江数字经济改进计划院院长

连平:广起初席产业计划院院长兼首席经济学家

鲁政委:兴业银行首席经济学家

陆挺:野村证券中国首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼计划院院长

伍戈:长江证券首席经济学家

章俊:星河证券首席经济学家兼计划院院长

周雪:瑞穗证券亚洲经济学家

举报 著作作家

何啸

研究阅读 官方详解“投资于东说念主”,划出这些重心 | 解读“十五五”

官方详解“投资于东说念主”,划出这些重心 | 解读“十五五”“十五五”乃至更永劫期投资于东说念主的紧要性和热切性日益突显。

5 388 11-04 10:38 下降的恩格尔通盘、上升的餐饮归天

下降的恩格尔通盘、上升的餐饮归天中国过去餐饮行业商场将握住扩容。

199 10-29 20:27 信心指数保执在隆替线以上,第三季度GDP同比增速预测均值为4.8%丨第一财经首席经济学家调研

信心指数保执在隆替线以上,第三季度GDP同比增速预测均值为4.8%丨第一财经首席经济学家调研经济学家们觉得四季度经济将延续暄和增长态势,全年GDP同比增速预测均值为4.8%。

6 96 10-13 16:31 一财首席经济学家调研:三季度GDP增速预测均值4.8%

一财首席经济学家调研:三季度GDP增速预测均值4.8%四季度经济将延续暄和增长态势,全年GDP同比增速预测均值为4.8%。

370 10-12 19:40 沈建光:中国发展游艇经济的五大带动效应

沈建光:中国发展游艇经济的五大带动效应中国游艇经济发展还处于“供不应求”的低级阶段kaiyun体育。

433 10-08 20:25 一财最热 点击关闭